Què cal saber en cas d’heretar un immoble? Aquesta és una pregunta a la que tots hauríem de tenir resposta ja que heretar un immoble o altres bens sense estar degudament informats, ens portarà moltes sorpreses, la majoria desagradables.

Impostos, reduccions, terminis, condicions en funció del grau de consanguinitat, acceptació de la herència; son variables que determinaran el grau i import de l’impost sobre successions i donacions que haurem de satisfer.

Malauradament, totes les herències son doloroses i moltes vegades conflictives. Quan mort una persona hi ha un període de dol al principi més o menys llarg en funció de la proximitat i de l’estima que tinguéssim a la persona finada. Més endavant, quan el dol s’ha apaivagat i el testament es fa públic, poden aparèixer tensions entre el hereus que solen tenir un origen econòmic. El món de les herències és complex i alhora passional. Es barregen relacions personals, econòmiques, jurídiques i patrimonials

Quan heretem hem de ser molt conscients de quins impostos haurem de satisfer pel fer d’haver heretat. Aquests seran de menor o major quantia en funció del parentesc que tinguéssim amb qui ens deixa l’herència. No es paga el mateix si heretem de conjugues, de pares, de familiars de segon grau o de persones sense relació familiar.

És millor donar en vida o deixar en herència l’immoble?

Aquesta és una pregunta recurrent i cal contestar-la estudiant individualment cada cas ja que les variables són moltes.

Heretar a Catalunya torna a ser car des del passat 1 de maig on es va tornar a canviar el sistema tributari. Cada any hi ha moltes renuncies d’herències perquè els hereus no poden fer front als impostos que els toca pagar. Això es dóna en el món immobiliari en cas d’herència de finques on hi ha un immoble al que cal fer una gran reforma, s’hi ha d’invertir i el retorn esperat de la inversió resulta molt baix. També es donen casos on s’ha de vendre l’immoble per poder fer front als impostos.

Caldrà establir els diferents escenaris i analitzar-los jurídicament i econòmica per a poder prendre la millor decisió.

Herència i llegat. Determinació de la quota a pagar

Els factors que determinaran la quota a pagar seran:

Base imposable

En les adquisicions de béns i de drets per la mort d'una altra persona, s'ha de calcular el valor real de tots els béns i drets que constitueixen l'herència. A aquest valor se suma el parament domèstic de la persona difunta, que es calcula en un 3% de l'import de la suma dels béns declarats. D'aquest càlcul es pot excloure el 3% del valor cadastral de l'habitatge habitual, només si hi ha cònjuge sobrevivent.

La suma del valor real dels béns i drets i de l'aixovar domèstic constitueix la massa hereditària. De l'import d'aquesta massa hereditària es resten, si n'hi ha, les càrregues que disminueixen efectivament el valor real del bé (censos, pensions...); els deutes de la persona difunta, sempre que es puguin acreditar de manera fefaent; i les despeses ocasionades per litigis de testamentaria o abintestat, sempre que s'hagi produït en interès comú de tots els hereus, així com les despeses d'última malaltia, enterrament i funeral, quan han estat satisfetes pels hereus.

El resultat obtingut de la resta anterior es denomina massa hereditària neta.

Aquesta massa hereditària neta és l'import que correspon a tota l'herència per això cal determinar la part hereditària que correspon a cadascun dels hereus i legataris. Aquesta partició s’ha de realitzar segons les disposicions testamentàries o, si la persona difunta no va deixar testament, segons les normes successòries que determina la normativa civil.

Si l'hereu o el legatari cobra, a més, alguna quantitat derivada d'un contracte d'assegurança sobre la vida del difunt, caldrà sumar a la seva porció hereditària individual l'import que li correspongui per l'assegurança.

La suma de la part de cada subjecte passiu en l’herència i, en el seu cas, de la prestació derivada de contractes d’assegurança sobre la vida del difunt, equival a la base imposable d’aquest subjecte passiu.

També formen part de la base imposable les donacions que hagués fet la persona morta als hereus o legataris, dins els quatre anys anteriors a la seva defunció, si bé aquestes donacions s’acumulen a la base imposable tant sols als efectes de calcular el tipus mitjà de la successió.

Reduccions a la base imposable

L'Agència Tributària de Catalunya estableix reduccions, algunes de les quals substitueixen les regulades per l'Estat, en funció de diferents casuístiques.

- Per parentiu

- Per discapacitat

- Per a persones grans del grup II de parentiu de 75 anys o més,

- Per la percepció de quantitats derivades de contractes d’assegurança sobre la vida

- Per l’adquisició d’elements patrimonials afectes a una empresa individual o activitat

- professional

- Per l’adquisició de participacions en entitats

- Per l’adquisició de l’habitatge habitual

- Per l’adquisició de finques rústiques de dedicació forestal

- Per l’adquisició de béns culturals d’interès nacional i béns mobles catalogats i inscrits, així com l’obra pròpia dels artistes

- Per l’adquisició de béns utilitzats en l’explotació agrària de la persona causahavent adjudicatària

- Per l’adquisició de finques rústiques de dedicació forestal situades en terrenys d’un espai d’interès natural

- Per sobreimposició decennal

Cada cas determinarà quines d’aquestes reduccions es podran aplicar a la base imposable per a reduir-la. Les trobareu totes clicant a aquest enllaç.

Aplicades les reduccions segons el grau de parentiu amb el difunt o el tipus de be heretat, s'obté la base liquidable.

Quota tributària de l’impost

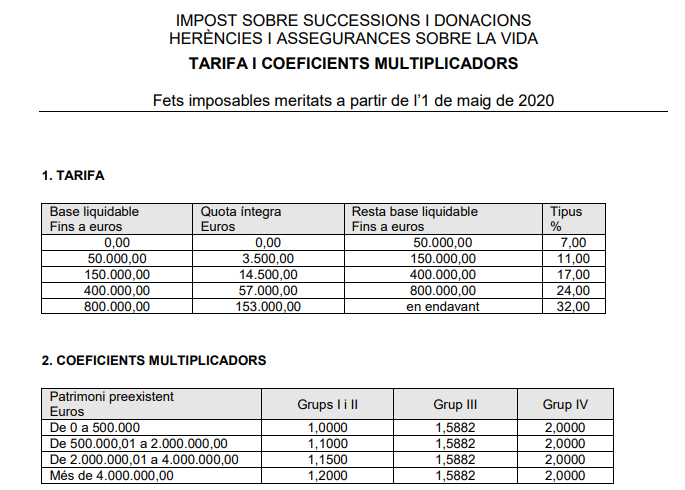

Sobre la base liquidable de l'impost sobre successions i donacions s'aplica la tarifa per tal d'obtenir la quota íntegra. Una vegada determinada aquesta quota, cal aplicar un coeficient multiplicador que depèn del grau de parentiu existent entre el contribuent i la persona que causa el procés successori. El resultat d'aquesta operació és la quota tributària de l'impost.

Per a fets imposables meritats a partir de l’1 de maig de 2020 la quota tributària es determina aplicant a la base liquidable:

- El tipus aplicable que anirà des del 7,00% fins al 32% en funció de la quantitat heretada.

- El coeficient multiplicador en funció del grau de parentiu, entre el 1,00% fins al 2,00%.

Les deduccions o bonificacions

Els cònjuges poden aplicar una bonificació del 99% de la quota tributària de l’impost sobre successions en les adquisicions per causa de mort, incloses les quantitats percebudes pels beneficiaris d’assegurances de vida, que s’acumulen a la resta de béns i drets que integren llur porció hereditària.

La resta de contribuents dels grups I i II poden aplicar la bonificació en el percentatge mitjà ponderat que resulti de l'aplicació per a cada tram de base imposable dels percentatges que trobareu clicant a aquest enllaç

Aplicades les deduccions o bonificacions que estableix la Llei 19/2010, de 7 de juny, de regulació de l'Impost sobre Successions i Donacions a Catalunya, obtindrem la quota a pagar.

Quan hem de pagar l'Impost de Successions i Donacions a Catalunya?

Estem obligat a presentar i pagar l'Impost de Successions i Donacions en els següents suposats:

- Residència habitual del mort a Catalunya. Si el mort tenia la seva residència habitual a Catalunya, independentment de quin sigui el nostre lloc de residència, haurem de tributar a Catalunya.

- Residència habitual del donatari a Catalunya. Quan el rebut en donació sigui, per exemple, diners (bé moble) i residim a Catalunya, haurem de tributar a Catalunya, amb independència d'on resideixi el donant.

- Donacions de béns immobles radicats a Catalunya. Quan el donat sigui, per exemple, un pis a Catalunya (bé immoble) haurem de tributar a Catalunya, independentment de quin sigui el nostre lloc de residència.

Acceptació de l’herència

Quan es dona l’herència d’un immoble o un altre bé tenim 6 mesos per a acceptar l’herència o repudiar-la. Això depèn de la voluntat de cadascun dels hereus.

L’herència no pot ser acceptada parcialment, sinó que ho ha de ser en la seva totalitat. Per exemple, no podem quedar-nos un pis i renunciar a altres bens que formin part del llegat.

Però sí podem acceptar-la de dues maneres diferents amb diferent afectació:

- Manera pura i simple. Ens farem càrrec tant dels béns com dels deutes i obligacions en la seva totalitat. Aquests bens i responsabilitats transcendeixen a tot el nostre patrimoni, present i futur.

- Manera a benefici d’inventari. L’acceptació limita a respondre als deutes fins a la quantia que puguin cobrir els mateixos béns heretats, i no afecta la resta del nostre patrimoni.

En definitiva, es tracta de posar en un costat el valor dels béns i a l’altre, l’import dels deutes i obligacions contrets pel mort per a poder escollir la manera que més ens convingui.