La pujada de les hipoteques, com a conseqüència de l’increment de l’euríbor, afectarà a tothom qui en tingui una de variable

L'euríbor és la taxa d'interès interbancària de referència a la zona euro i sobre el que es referencien la majoria d’hipoteques al nostre país. És la taxa interbancària a la que una sèrie de bancs presten diners als altres perquè, a la seva vegada, aquests prestin diners als ciutadans.

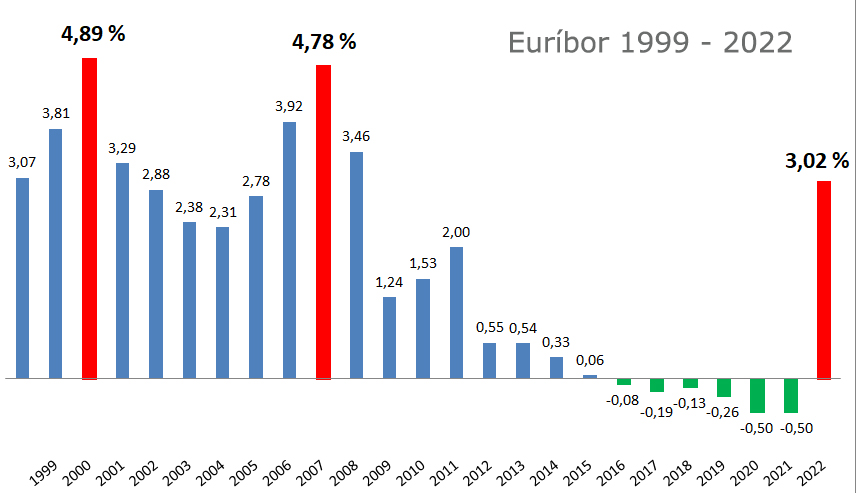

L’euríbor ha anat baixant des del 2008, on va tenir un dels seus màxims històrics i va provocar la segona gran crisi a nivell hipotecari. Al 2022 ha tingut un creixement espectacular passant d’un índex per sota de zero al 3,02% fet que ha disparat el preu de les hipoteques. Alguns analistes apunten que, feta la última revisió de l’euríbor a 12 mesos, podria arribar fins i tot al 4%

El preu o l’interès que es paga pels crèdits bancaris referenciats en l’euríbor, com les hipoteques, està directament relacionat amb les oscil·lacions que pateix.

Qui patirà més la pujada de les hipoteques?

Qui més patirà la pujada de les hipoteques serà qui tingui una hipoteca variable referenciada en l’euríbor a 12 mesos. Dins d’aquest grup els més afectats seran qui tinguin una hipoteca “jove” , és a dir, tothom qui dugui poc temps pagant-la ja que és al principi de la mateixa quan es paguen més interessos i s’amortitza menys capital.

L’increment monetari de les hipoteques s’aplica quan toca la seva revisió que acostuma a ser d’una vegada a l’any. Ara és quan la pujada de les hipoteques es notarà més ja que és quan trobem la major diferència interanual de l’euríbor si comparem febrer i març 2022 amb febrer i març 2023. Recordem que fins març 2022 l’euríbor tenia un índex negatiu i pràcticament no es pagaven interessos.

Per posar un exemple, una hipoteca variable tipus fixada en euríbor mes 0,5 pagava, durant el 2022, un 0,023% d'interès. Aquest any se li aplicarà un 3,83%. Si li resten 170.000 euros per amortitzar i vint anys per fer-ho, la quota mensual passarà d’uns 700 euros, aproximadament, a 1.000 euros mensuals, uns 3.600 euros anuals. Ve a ser un encariment hipotecari per damunt del 40%

Com hem comentat, la pujada de les hipoteques variables estarà directíssimament vinculada al moment de la mateixa i patirà menys qui es trobi als últims trams de la mateixa ja que es quan s’amortitza més capital i es paguen menys interessos.

Es calcula que a Espanya el 70% de les hipoteques son variables i s’estima que poden seguir pujant uns mesos més. Potser ara, abans que ho facin i baixi el preu dels immobles per retrocés de la demanda, seria un bon moment per vendre el pis

Què fer perquè no afecti molt la pujada de les hipoteques?

El primer a dir és que el millor que pot fer qui tingui una hipoteca fixe és no fer res. Segurament durant els darrers anys han estat penedint-se de contractar aquest préstec bancari quan veien com es desplomava l’euríbor. Ara, en veure l’increment del mateix, és el moment de posar-se content pel fet de tenir una quota mensual controlada.

Qui tingui una hipoteca variable però a les acaballes, s’ho ha de mirar molt bé ja que al pagar pocs interessos potser li sortirà més car adoptar una de les fórmules que esmentarem tot seguit que quedar-se com està.

Cal tenir en compte que el preu del diner no va en funció tant sols de la seva demanda sinó que hi ha altres factors conjunturals, com guerres properes o l’encariment dels subministres bàsics, que l’encareixen. La majoria d’analistes financers recomanen fer les accions que calguin per tal de baixar i blindar d’alguna manera les quotes que paguem ja que el futur és incert.

Per començar, hem de saber quina nova quota pagarem. Per això es pot emprar un comparador de quotes de préstecs personals o hipotecaris com el simulador del Banc d’Espanya

Una vegada fet el primer pas, es recomana estudiar tres grans accions:

- Amortització hipotecària. L’opció més ràpida i senzilla és amortitzar capital per a reduir els interessos. En aquest cas es recomana reduir el temps d’hipoteca enlloc de baixar la quota. El possible problema rau en que cal tenir capital disponible per a fer-ho, estalvis o actius disponibles.

- Novació hipotecària. Es tracta de renegociar les condicions o el tipus d’hipoteca. Podem intentar que ens subvencionin o ajustin la quota d’alguna manera o canviar el tipus d’hipoteca i passar d’una variable a una de fixe.

- Subrogació hipotecària. Es tracta de canviar la hipoteca d’entitat bancària a una que ens ofereixi millor condicions.

En tots els casos cal estar atents a les possibles comissions bancaries i les despeses associades. Les teniu explicitades en l’article on parlàvem de la nova llei d’hipoteques i que trobareu clicant aquí

Encara es poden trobar ofertes interessants, però cal cercar-les abans que l’euríbor pugi més