La subida de las hipotecas, como consecuencia del incremento del euríbor, afectará a todo aquel que tenga una hipoteca variable

El euríbor es la tasa de interés interbancaria de referencia en la zona euro y sobre el que se referencian la mayoría de hipotecas en nuestro país. Es la tasa interbancaria a la que una serie de bancos prestan dinero a los otros para que, a su vez, éstos presten dinero a los ciudadanos.

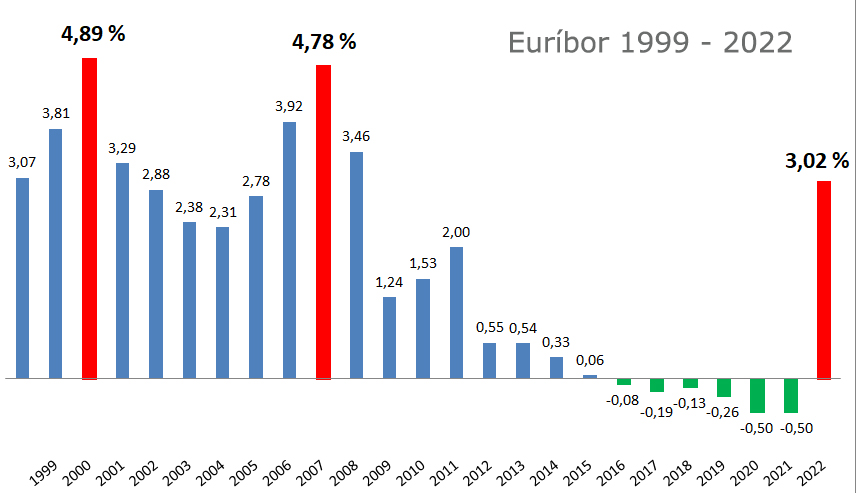

El euríbor ha ido bajando desde el 2008, donde tuvo uno de sus máximos históricos y provocó la segunda gran crisis a nivel hipotecario. En 2022 ha tenido un crecimiento espectacular pasando de un índice por debajo de cero al 3,02% hecho que ha disparado el precio de las hipotecas. Algunos analistas apuntan que, tras la última revisión del euríbor a 12 meses, podría llegar incluso al 4%

El precio o el interés que se paga por los créditos bancarios referenciados en el euríbor, como las hipotecas, está directamente relacionado con las oscilaciones que sufre.

¿Quién sufrirá más la subida de las hipotecas?

Quien más sufrirá la subida de las hipotecas serán quienes tengan una hipoteca variable referenciada en el euríbor a 12 meses. Dentro de este grupo los más afectados serán quienes tengan una hipoteca “joven”, es decir, todo el mundo quien lleve poco tiempo pagándola puesto que es a primeros de la misma cuando se pagan más intereses y se amortiza menos capital.

El incremento monetario de las hipotecas se aplica cuando toca su revisión que acostumbra a ser una vez al año. Ahora es cuando la subida de las hipotecas se notará más puesto que es cuando encontramos la mayor diferencia interanual del euríbor si comparamos febrero y marzo 2022 con febrero y marzo 2023. Recordamos que hasta marzo 2022 el euríbor tenía un índice negativo y prácticamente no se pagaban intereses.

Por poner un ejemplo, una hipoteca variable fijada en euríbor más 0,5 pagaba, durante el 2022, un 0,023% de interés. Este año se le aplicará un 3,83%. Si le faltan 170.000 euros para amortizar y veinte años para hacerlo, la cuota mensual pasará de unos 700 euros, aproximadamente, a 1.000 euros mensuales, unos 3.600 euros anuales. Viene a ser un encarecimiento hipotecario por encima del 40%

Como hemos comentado, la subida de las hipotecas variables estará directísimamente vinculada al momento de la misma y sufrirá menos quién se encuentre en sus últimos tramos puesto que es cuando se amortiza más capital y se pagan menos intereses.

Se calcula que en España el 70% de las hipotecas son variables y se estima que pueden seguir subiendo unos meses más. Quizás ahora, antes de que lo hagan y baje el precio de los inmuebles por retroceso de la demanda, sería un buen momento para vender el piso

¿Qué hacer para que no afecte mucho la subida de las hipotecas?

Lo primero a comentar es que lo mejor que puede hacer quién tenga una hipoteca fija es no hacer nada. Seguramente durante los últimos años han estado arrepintiéndose de contratar este préstamo bancario cuando veían como se desplomaba el euríbor. Ahora, al ver el incremento del mismo, es el momento de ponerse contento por el hecho de tener una cuota mensual controlada.

Quién tenga una hipoteca variable, pero a las postrimerías, se lo tiene que mirar muy bien puesto que al pagar pocos intereses quizás le saldrá más caro adoptar una de las fórmulas que mencionaremos a continuación que quedarse cómo está.

Hay que tener en cuenta que el precio del dinero no va en función tan solo de su demanda, sino que hay otros factores coyunturales, como guerras próximas o el encarecimiento de los suministras básicos, que lo encarecen. La mayoría de analistas financieros recomiendan hacer las acciones que hagan falta para bajar y blindar de alguna manera las cuotas que pagamos puesto que el futuro es incierto.

Antes que nada, hay que saber qué nueva cuota pagaremos. Para ello se puede emplear un comparador de cuotas de préstamos personales o hipotecarios como el simulador del Banco de España

Una vez hecho el primer paso, se recomienda estudiar tres grandes acciones:

- Amortización hipotecaría. La opción más rápida y sencilla es amortizar capital para reducir los intereses. En este caso se recomienda reducir el tiempo de hipoteca en lugar de bajar la cuota. El posible problema está en que hay que tener capital disponible para hacerlo, ahorros o activos disponibles.

- Novación hipotecaria. Se trata de renegociar las condiciones o el tipo de hipoteca. Podemos intentar que nos subvencionen o ajusten la cuota de alguna manera o cambiar el tipo de hipoteca y pasar de una variable a una de interés fijo.

- Subrogación hipotecaria. Se trata de cambiar la hipoteca de entidad bancaria a una que nos ofrezca mejores condiciones.

En todos los casos hay que estar atentos a las posibles comisiones bancarias y los gastos asociados. Las tenéis explicitadas en el artículo donde hablábamos de la nueva ley de hipotecas y que encontraréis clicando aquí